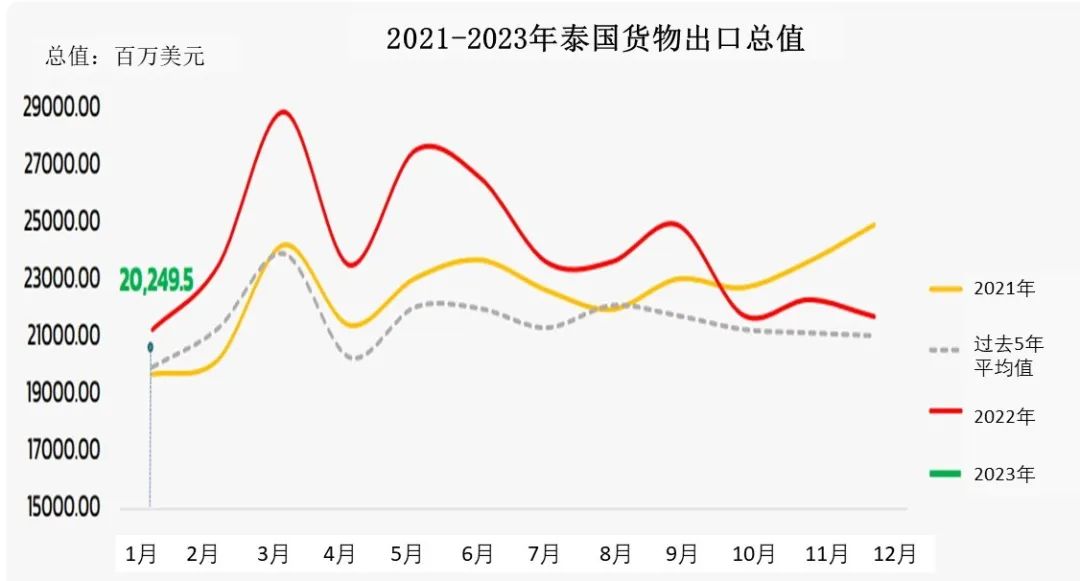

泰国商务部数据显示,2023年1月泰国出口总值为202.495亿美元(7,001.27亿泰铢),同比缩减4.5%;剔除黄金、石油相关商品和战备物资的出口总值同比缩减3%。

2023年1月泰国出口总值缩减幅度比上个月有所收窄,并且小于其他亚洲国家。尽管如此,在全球经济放缓和泰铢波动的背景下,泰国对欧盟、拉丁美洲、印度、非洲和东盟等多个市场的出口值恢复正增长,主要支持因素是商务部与私营部门之间密切合作,通过出口产品和合作伙伴的多样化不断推进和促进泰国出口。

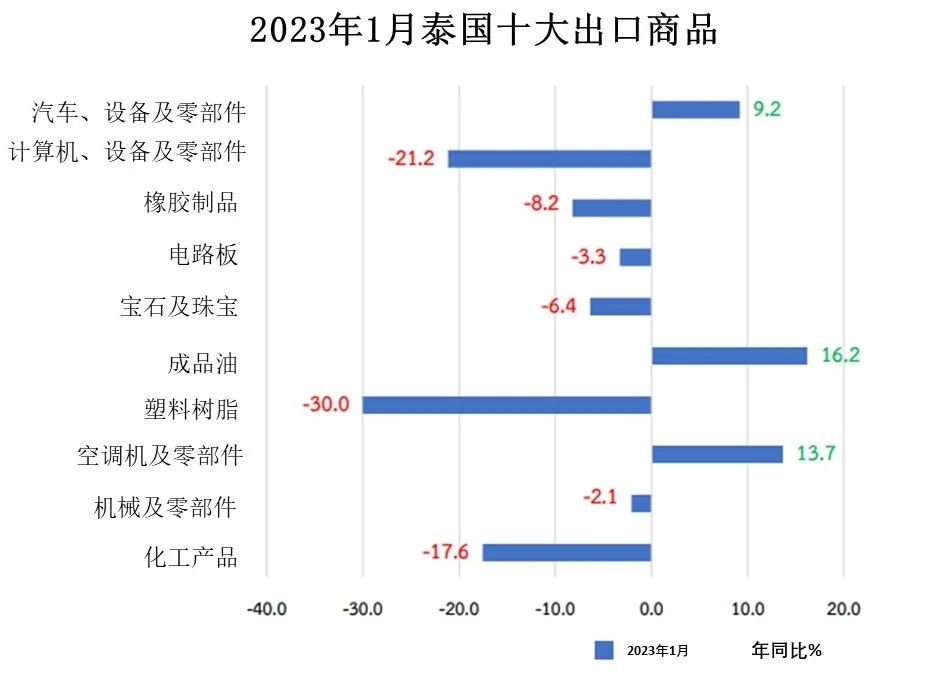

出口商品

2023年1月农产品和加工农产品出口值同比缩减2.7%,为连续第四个月缩减。出口值增长良好的产品包括大米(+72.3%)、动植物油脂(+124.0%)、新鲜/冷藏冷冻鸡肉(+50.0%)、新鲜水果(+2.5%)如榴莲(+53.3%)、芒果(+21.9%)和山竹(+821.0%),以及可可及制品(+102.1%)。出口值下降的产品包括木薯制品(-7.6%)、橡胶(-37.6%)、罐装/加工海鲜(-4.8%)、砂糖(-2.3%)、加工鸡肉(-2.2%)、宠物食品(-11.0%)等。

工业产品出口值同比缩减5.4%,为连续第四个月缩减。出口值增长良好的产品包括汽车设备及零部件(+9.2%)、半导体/晶体管及二极管(+72.3%)、摩托车及零部件(+16.4%)、变压器及零部件(+44.9%)、旅行相关产品(+47.1%)。出口值下降的产品包括计算机设备及零部件(-21.2%)、橡胶制品(-8.2%)、宝石及珠宝饰品(不含黄金)(-3.8%)、塑料树脂(-30.0%)、化工产品(-17.6%)等。

出口市场

1月对主要市场的出口值同比缩减5.3%,其中对美国、中国、日本和东盟新四国(柬埔寨、老挝、缅甸、越南)的出口值分别缩减4.7%、11.4%、9.2%和11.1%,对东盟老五国(文莱、菲律宾、新加坡、印尼、马来西亚)和欧盟(27个成员国)的出口值则分别增长2.3%和2.2%。

对二线市场的出口值同比缩减3.1%,其中对南亚、澳大利亚、俄罗斯和独联体的出口值分别缩减4.3%、7.2%和46.4%,而对中东、非洲、拉丁美洲和英国出口值则分别增长23.7%、14.7%、1.5%和6.1%。

对其他市场出口值同比增长17.4%,其中对瑞士出口值增长17.4%。

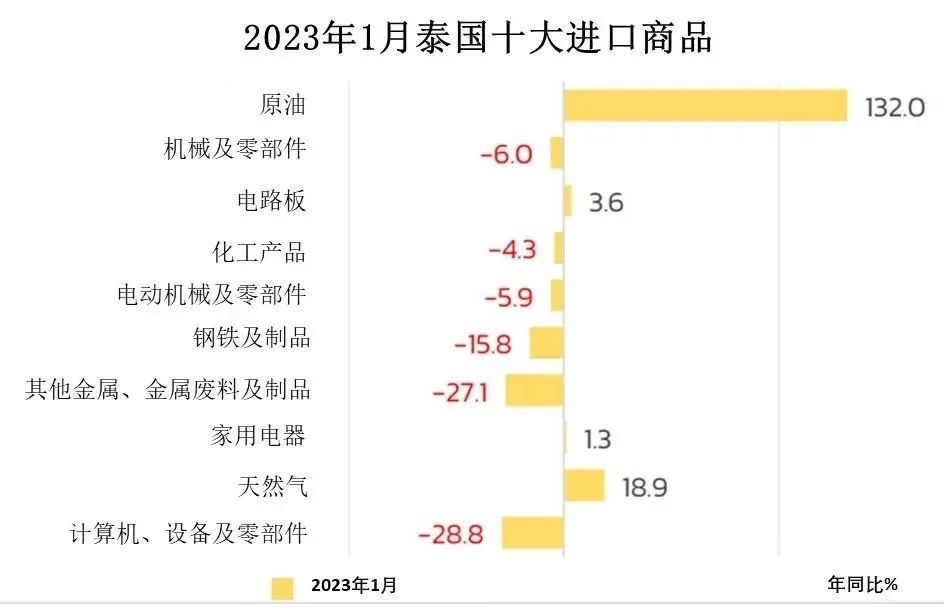

进口总值和贸易差额

2023年1月泰国进口总值为248.991亿美元,同比增长5.5%;贸易逆差为46.496亿美元。

出口促进策略与前景展望

泰国商务部过去一个月推动和促进泰国出口的重要工作包括:

(1)对进口棕榈油进行严格检查,防止从邻国走私棕榈油从而导致国内棕榈油价格下跌。

(2)在2014年谈判破裂后恢复与欧盟的自由贸易协定(FTA)谈判,以减少贸易壁垒,使泰国出口商将从较低的关税中获得竞争优势。

(3)在销售和营销方面向出口商提供指导和支持,包括提供市场知识和确定可能的市场机会,将本地产品分为生物经济、循环经济和绿色经济(BCG)产品、标识产品和创新产品等三个产品组,以本地+(local Plus)的方式推动本地产品进入国际市场.

此外,泰国商务部计划在2023年组织450多场活动来促进出口,包括计划通过组织国际贸易展览会、与官方代表团一起参加贸易代表团以及推动扩大在线销售等方式,拓展现有的主要市场,注重中东、南亚、东盟新四国(柬埔寨、老挝、缅甸、越南)和中国四个潜力市场。商务部还计划在哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦和吉尔吉斯斯坦等中亚地区开辟具有潜力的新贸易市场。此举将有助于降低2023年泰国出口的市场集中度。

泰国商务部预期,全球经济和消费放缓将不可避免地影响泰国的出口,同时地缘政治长期紧张局势也可能成为泰国出口的障碍。商务部仍将努力为泰国产品拓展市场,提高泰国出口商在世界市场上的竞争力,同时通过新的贸易合作创造贸易机会,使泰国成为理想的贸易和投资目的地。

开泰研究中心看法

2022年下半年全球经济的放缓态势继续给2023年初的泰国出口带来压力,使2023年1月出口总值连续第四个月缩减,原因包括泰国对除欧元区以外的大部分主要贸易伙伴的出口值继续缩减,尤其是对中国的出口值同比萎缩11.4%,其中计算机及零部件、塑料树脂的出口值随需求下降而继续缩减。2023年1月中国重开国门对泰国出口的拉动作用尚未显现,但预料下一阶段有望好转,依据是2023年2月的中国制造业采购经理指数(PMI)达到52.6%,高于50%的荣枯线和预期水平。

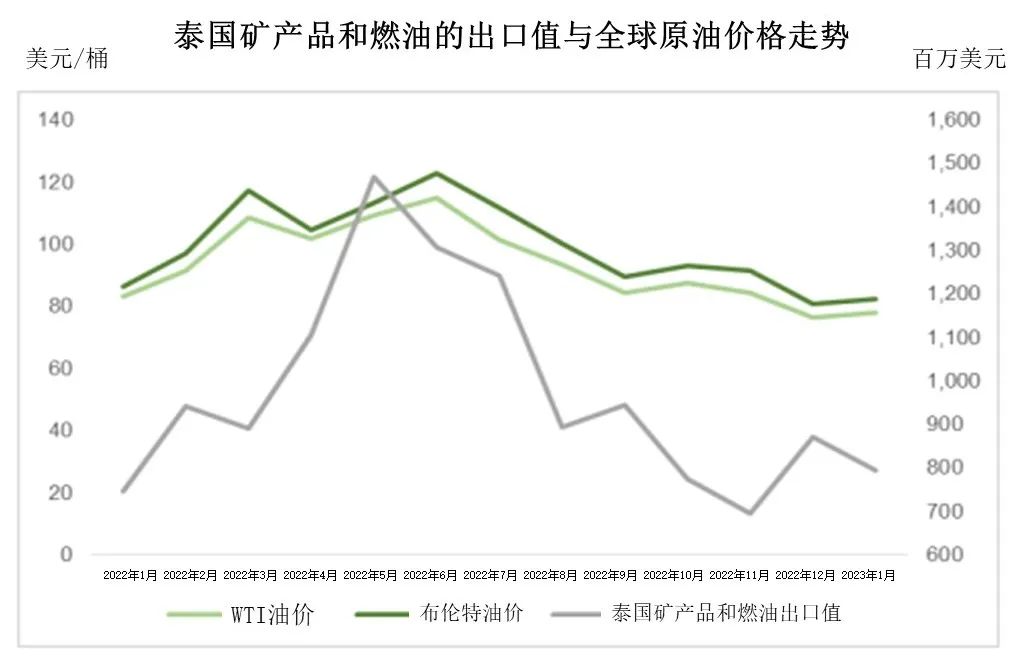

到2月24日已满一年的俄乌战争成为过去一年持续影响全球经济的重要负面因素。由于俄罗斯是世界主要石油生产国和出口国之一,俄乌战争爆发导致2022年石油和大宗商品价格上涨,使去年泰国的出口总值从中受益。见之于泰国矿产品和燃油的出口值与全球原油价格走势一致,不过目前随着原油价格的下跌,其涨势趋于放缓。

然而,由于西方国家暂停进口俄罗斯石油、对俄罗斯出口石油设定价格上限等制裁措施导致俄罗斯石油出口减少,同时欧佩克+组织采取减产政策,加上中国对石油需求随经济活动恢复趋向上升,下一阶段原油价格可能趋向上涨,但不会回升至2022年第三季度期间的每桶超过120美元的高位。开泰研究中心预期今年原油平均价格将低于去年,源于全球经济放缓以及美国石油供应增加将是未来油价的压力因素。

开泰研究中心预期,2023年泰国出口将受到全球经济持续放缓、2022年基数较高、大宗商品价格趋于下降的压力。不过全球经济放缓的幅度可能小于先前预期,源于得到中国重开国门带动中国经济加快复苏以及美国和欧元区经济尽管出现放缓迹象但最新公布的多项数据仍相当强劲的支持。美国和欧元区的经济缩减幅度收窄将对全球经济和贸易产生积极影响。因此,开泰研究中心仍维持2023年泰国出口总值将仅微幅缩减0.5%的预测。

来源:https://mp.weixin.qq.com/s/BNYq-HUKNY4xUnvrZ5xsjg

中国贸促微信